| ������|�й��������̨|��վ��ͼ |

| �ͷ���Ϊ��ҳ |

�й��������̨ > ����̨ > �й���Ƶ >

����ʱ��:2012��03��11�� 14:35 | ���븴����̳ | ��Դ���й��������̨ | �ֻ�����Ƶ

��̸ | ֱ�� | �㳡 | ����ǽ | ���а�

• ���Ӵ��������ʶ�� • ���ؼ�ʮ����ȫ����

|

|

��������������������������ҵ�����·�����������ҵ���ڻ������淶��Ӫ��֪ͨ������ҵ���е�Υ���շѽ���ר�����λ�������Ҫ�����������3�µ�֮ǰ�����Բ鱨�棬�������������н��м�顣

�������2��10�գ�����ᡢ�������к��ҷ���ί��ͬ��ݵġ���ҵ���з���۸�����취(���������)�����ⷢ����������������������˽⣬��������취һ����̨����ȡ��2003�깫��ʵʩ�ġ���ҵ���з���۸�������а취����

���������������Ƿ��֣���������������ҵ��ר�ң������˶���Ϊ�����������ġ���ҵ���з���۸�����취��������ʩ�еġ���ҵ���з���۸�������а취�����Ѿ����˺ܴ������

���������£�����ƾ���ѧ����ѧԺ���ڡ���ʿ����ʦ���й�����ҵ�о��������Ρ�

��������ƴ��й�����ҵ�о��������ι����£�����һЩ�����Ե��շ���Ŀ��ʲô�л�������Ŀ�����Ǹ����Ⱥ�ڵ����������������Щ�շ���Ŀ��Ҫ�ɹ��������м۸�������������ҵĿ��Խ���ָ���۸���ָ���Լ۸Ѽ۸����ס��

������2003�귢��ʵʩ�ġ���ҵ���з���۸�������а취���У��������涨����ҵ���м۸�ֱ�ʵ������ָ���ۺ��г����ڼۡ������µĹ����취�У��ڴ˻������������������۵���Ŀ�����Ҷ�����ָ���ۡ��������ۺ��г����ڼ۵��ƶ��������ij�������ݽ����˸�Ϊ��ϸ�Ĺ涨��

��������ƴ��й�����ҵ�о��������ι����£�ͬʱ����������һ�������շѵļ۸����������˵�������һЩ�շ���Ŀ�Ժ���ô�������ܲ���������룿��ʾʱ������ô��һ����ʾ�������������˵�����ʵ�ʱ������˭˭˭��ô����Ͷ�ߣ����з�������������һ�۸���������������ơ�

�����ڼ��ߵ�������з��֣������߶����µĹ����취�е���Щ����֮���ձ��ʾ��ӭ�����Ƕ�����Щ�涨�Ƿ��������������в������շѵ�����ȴ��ʾ���ǡ�

���������еĸ����շ���Ŀ�У�ͬ�����ȡ���������������߹�ע�ȱȽϼ��С�����Ƚϴ�������շ���Ŀ֮һ��

���������人�ĵ����������ڼ䵽����̽�ף���Ҫ���Լ������п�ȡһ��ԪǮ��������ǰ��˵����ؿ���ȡ����պܸߵ������ѣ�������������ѡ����ͬһ������ȡ�����Ǯ��

��������������Ϊ��ǰû�������ȡ�����һ����������һ�£����ֿ۵�Ǯ��ô�࣬���е㳬���ҵ�������ȡ��һ���Ǯ������һ�ٿ�Ǯ��

���������������ߣ�������ͬһ���������ȡ�������ѵ��շѱ��������֮�ߣ��dz������⣬����Ϊ�����շѺܲ�������

��������������ƽʱ�人�����ҵij�;������Ʊ��һ������ʮ��Ǯ���Ҿ�����һ�ٿ�Ǯ�Ļ����㹻������һ�Σ�Ҳ���ܽ�Լ��ʮ��Ǯ��

���������߷��˶�λ��ע�����շ������ҵ��ר�ң�ר���ձ���Ϊ���������ͬ�����ȡ����ȡ�����ѣ����ɲ�����֡�

��������ƴ��й�����ҵ�о��������ι����£�������ڸ����������ڲ��Ĺ���Э���ϣ����ܻ���һ��ɱ����������ɱ���ת�������ⲿȥ�ˣ�����˵�������Ϊͬһ�����У�����ɱ�Ӧ����Ϊ��ġ��������ǽ�������ǿ���ȡ����

����Ȼ���������������������շ���Ŀ����������������ġ���ҵ���з���۸�����취���в�û�б�ȡ������ר����Ϊ�������취Ӧ�ý�һ��ϸ������ȷ�������շ��������ۺ�����ָ���۵ĵ�����Χ��������⣬��������������в������շѵ�����

���������и߾�����ʦ��������������ʦ��Ƽ����ι����취���У������������ۺ�����ָ���ۣ��涨���ǹ�����ͳ�ˣ����ҷ�Χ̫խ���ر��Ƕ��ڽ��������������߶��������ģ�����˵С���˻������ѣ�����ͬ����ص�ȡ��ķ��ã��Լ�����֪ͨ���õȵȡ���ô��Щ����ι����취����û���漰����Ҳû���κ����֡�

�������ͬʱ��ר�һ�ָ���������շ��г����ڼ۵��ƶ�����Ҳ����һЩ���⣬��Ҳ�����в������շѵij��������˿ɳ�֮����

���������и߾�����ʦ��������������ʦ��Ƽ����������취���У������г����ڼۣ�ȴ����Ҫ�����������������ô��һ�������������Ҫ�������Ƶ�һ�����֣���Ϊ�������е��շѶ��ǹ�ϵ������Ⱥ����������ġ���ô�г����ڼ���һ�����ҲӦ����һ����֤����Ҫȥ���������ߵ������

�����ڽ�һ�������м������֣���������������Ĺ����취�У�û�ж������շѵ��ƶ����γɻ�����һ����������й淶��ר�Ҹ����ߣ������շѵ��ƶ�ͨ���м�ֵ�ֳɷ��ͳɱ����㷨�����ҹ�����ҵ�����ձ���õ��շ��ƶ��������dzɱ����㷨��

��������ƴ���ڷ��о�����������Ŀǰ�����������Գɱ������ƶ����ļ۸�Ҳ����˵����Ҫ������Ǯ��������Ҫ���������DZ��ն���Ǯ������������������߾����˽��������������ЩǮ�Dz���Ӧ�������ͣ�����Щ��Ա�����Dz��Ǻ�����������ɹ��Dz�����Ҫ�ȵȣ����Ͷ�������ʧ�ˣ��Dz���Ӧ���������е����ȵ���Щ������Ӧ������������һ�������װijɱ���Ŀ����

����ר���ڽ�һ������������ָ�����ȳɱ����㷨��Ϊ��ѧ�ķ����Ǽ�ֵ�ֳɷ�����������ܲ������ַ������㣬������Ч������в������շѵ�������л������á�

��������ƴ���ڷ��о����������𣺿�����һ�ּ�ֵ�ֳɷ�����Ϊ�ͻ������˶��ټ�ֵ��Ȼ��ͻ�����һ���ֳɣ��������ķֳɡ�����Dz������ַ�ʽ��ô�����ߵĻ���Ȩ�ͻ�����ߣ���ӽ�������������õ�ʲô����Ҫ����Ϊ���������ߴ�����ʲô�������������Ҳ�ͺ���Ȼ��һ��ƽ�ȵ�Э�̻��ơ�

����������������ġ���ҵ���з���۸�����취(���������)���Ľ�����������ֵ�ÿ϶��ģ����Ǹ�Ϊ���˹�ע�ģ����������������л��������������ۺ�����ָ���۵ķ�Χ���г����ڼ۵��ƶ����Ƶȹؼ����⣬û�еõ���Ч������ڽ�һ����������У����Ƿ�������������е�����һ����Ҫ�仯����������ǿ�������ж����շ���Ŀ���շѱ��ĸ�֪������ô���ֱ仯���ܸ������ߴ���ʲô�ô������ڽ�����в������շѵ������������������أ�

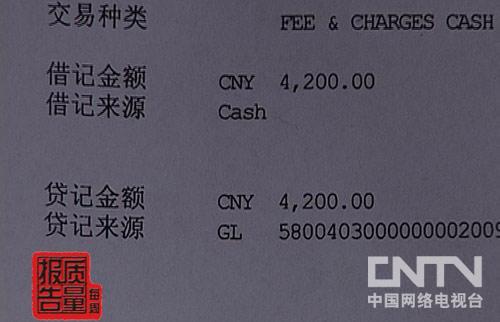

����������������2011��10�µ�һ�죬���ڹ�����Ҫ���������е�һ�ҷ������㣬Ҫ���ӡ��2007��11�µ�2011��9�µĶ��˵����������еĹ�����Ա������������Ҫ��Ϊ���ӡ��47�����ܹ�96ҳ�Ķ��˵���Ȼ��������Ա�������������Ҫ�շѵģ�����ȡ���õ����������������һ����

����������������ʦ����ɭ����ӡ��һ��47���£���ô47���£������е�˵����ÿ��һ�ٿ�Ǯ��������������һ����һ�ٿ�Ǯ��4700��Ǯ����ʱ������ͨ�Ժ�����������Ҫ��4200��Ǯ������������£�������ֻ�ܽ��������4200��Ǯ����ô����ӡ�Ķ��˵���A4ֽһ���Ǵ�ӡ���ˣ�����һ�������96�ţ�һ����96�ţ��������96�Ż���4200��Ǯ��Ӧ����40���Ǯ��44��Ǯһ��A4ֽ��

������������Ϊ������������ȡ���˵���ӡ�ѵ���Ϊû�з������ݣ����ڰ�����������������е���Ϊ������ǣ��ڵ���������ʱ������Ա��û�и�֪���ж��˵���ӡ�������շѷ�����Ŀ���ڿ���֮���4������ʱ���Ҳû���յ����е��κ���ʽ�Ĺ�����ȡ���˵���ӡ�ѵ�֪ͨ��

����������������ʦ����ɭ����Ӫҵ�����棬��������û�п������������Եĵط������ߵ������ϣ�û����ʾ�����շ�����һ�����һЩ���淽ʽ����Ϊ�����������ĺ�ͬ����������ļ۸��ʱ����Ӧ��ȡ�ã�����Ӧ��ȡ�������ߵ�ͬ�⣬��Ϊ�����߱Ͼ��Ǻ�ͬ��һ����

����ר����Ϊ����ҵ���д��ڵ������շ����Ȳ���֪�����Ŀǰ���Ƚ��ձ飬����������Ĵ�����һ���̶���Ӱ���������ߵ�֪��Ȩ��ѡ��Ȩ��

�����й�������Э�ḱ�᳤����������ô���ڵ������ǣ�һ�������յ����ˣ��ڶ���Ӧ����֪��û�и�֪�������dz�������ȡ����������ʱ������ڹ��һ�����dz������в��շѣ��ڶ������ִ��Ҫ�շѵĻ���Ҫ�����������������������������ͬ����ȡ������£�Ҫ�����˼ҵ�֪��Ȩ��ѡ��Ȩ��

�����ڡ���ҵ���з���۸�����취(���������)���У�ר��������һ�����ݶ������շ������ۣ�Ҳ�������еĸ�֪���������������꾡�涨�����е�ʮ������ȷ�涨����ҵ���з���۸�Ӧ�ϸ�ʵ���������ƶȡ���ҵ����Ӧ�������㡢��վ�Ȳ��ö��ַ�ʽ��ʱ����ʵ������ָ���ۡ��������ۺ��г����ڼ۵ķ�����Ŀ���۸�ˮƽ�����ö�������ʾ�ļ۸�Ӧ����Ǻϣ���ʵһ�¡�ר���ձ���Ϊ�������������������շѵĹ�ʾ���ݡ���֪��ʽ�������������ϸ�涨������ι����취��һ���Ƚ����ԵĽ�����

����ר��ͬʱָ�����ȹ�ʾ��Ϊ��Ҫ���ǣ��������շѼ۸��ƶ������У���Ӧ�ø���ֵ���ȡ�����ߵ���������������ߵ���Ը��

��������ƴ���ڷ��о����������𣺵�����������˵����Ȼ����һ�����εĵ�λ����Ҫ���㹫ʾ��Ŀ�IJ�������Ҫ����֪������ʵ������֪���ú����ף����Dz��Ǿ��ú����������֪���ˣ�����������֪�������������ò����ܡ���ô���ֹ�ʾ�ļ۸���ǰ�����ͬ�����Dz������ġ�

�����ڲɷù����У�ҵ��ר��֮���һ�����������˼��ߵ�ע�⡣��ר����Ϊ�����������ԡ���ҵ���з���۸�����취��Ϊ�����ķ��ɷ���ij�̨���Լ���ǿ����������ȵȷ���������������в������շѵ����⣬ר����Ϊ�������в������շ��������Խ���ĸ���ԭ��������Ŀǰ�ҹ�����ҵ���г�������������֡�

�����й�����ҵ�о��������ι����£�������ʵ����һֱ��Ϊ�������շ����������������ʵҪ��ʲô�أ�һ������Ҫδ����һ���������룬��������������ҵ����Ҫ���ϳ�֣�ֻ�о�������Ժ��㶨���۸�ߣ��������о����ܳ�֣��㶨���۸�ߣ�����û�������ߵġ���δ����һ��Ҫ�����ַ�ʽ�������

�����������ר����Ϊ����Ŀǰ�ҹ�����ҵ�г�����������ֵ���ʵ�����ǰ��ֻ�мӴ�����������ȣ�ϸ�����ɷ��棬���ܸ��õر��������ߵĺϷ�Ȩ�档

��������ƴ���ڷ��о���������������г��dz�־����ģ�Ҳ����˵���г����ģ���ô��Ӧ�����г����������ļ۸����һ���г���¢�ϵģ���ô����˵�������������µģ���ô�������м����൱���Ӱ��������ô��ڲ���������Ӱ�죬��������ʵ�Ͼ���һ��������ҵ������˵�κ�һ���г����������Ϳ��Խ��롣�ṩ���������������������������Ǹ�¢����һ������ϵ�������һ������¢�ϣ��������еķ���۸��ȻҪ�ܵ�������Ӱ���Ӧ�õõ�������������ô���������£�����Ϊ�üӴ�����������м�ļ��������Ŀǰ����£���Ҫ�ķ�ʽ��

�����ۺϸ�����ר�ҵĹ۵����������ڡ���ҵ���з���۸�����취(���������)����������Ҫ�������������棺��һ�������������й���ҵ���з���۸���ع涨��ȣ���������취�Ĺ涨����ϸ�£�Ҳ������Ч���ڶ��㣬��������취���ڻ�������������Σ���˻���һЩ�����Ƶĵط�����Ҫ��һ���Ľ������ƣ��������ǵ�������һ�������취������������в������շѵ�������Ҫ���ܲ��Ž�һ����ǿ��ܴ�ʩ�ͼ�����ȣ����Ͻ��������ߵĺϷ�Ȩ�档�ã���л�տ���ÿ���������桷������ͬһʱ���ټ���

�й��������̨ �й��������̨ ��Ȩ����

Υ���Ͳ�����Ϣ�ٱ� ��ICP֤060535�� �����ġ�2014��0383-083��

���ϴ���������Ŀ����֤�� 0102004 �³���֤��������098�� �й�������������Ŀ�������ɹ�Լ