| ������|�й��������̨|��վ��ͼ |

| �ͷ���Ϊ��ҳ |

�й��������̨ > ����̨ > �й�ͼ�� >

��̸ | ֱ�� | �㳡 | ����ǽ | ���а�

• ���Ӵ��������ʶ�� • ���ؼ�ʮ����ȫ����

��ͼ���ŷ���

������Ϣ��ֱ��ЧӦ���ڣ�ͨ���ƶ����д����������У���������ҵ���ʳɱ������ı����δ�����������Ԥ�ڣ��Ӷ���������ҵ����Ͷ�����Ѿ��������ȶ��ں��������ڡ�

�����������ʸ��������������Ϊ�����ʵ�0.7�������������г����ĸ��һ����ǰ�ƽ���ͬʱҲ����ǿ��ҵ�Ĵ������������

�������ֽ�Ϣ�ˣ���

���������г��²����������µ����ڿ��ܴ�ʱ��û�뵽ӭ����ȴ�ǽ�Ϣ��һ��Ϊ�����Ļ������߹��ߡ�

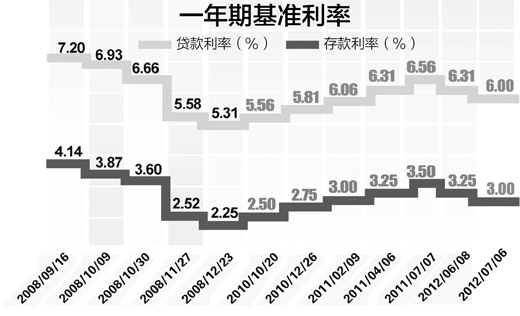

����7��5�����䣬������������7��6�����µ����ڻ�������Ҵ��������ʡ�һ���ڴ��������µ�0.25���ٷֵ㣬һ���ڴ���������µ�0.31���ٷֵ㣻���������δ��������ʼ�����ס������������������Ӧ������

�����˴ν�Ϣ���ϴ�6��8�ս�Ϣ������һ����ʱ�䣬��Ҳ����2008��9��16���������״Ρ����Գƽ�Ϣ������һ������Ϣ��������Ƶ������ʷ�������ڡ��е�ǿ��'����2008��9��16�յ�12��22�գ��̶�3���¾ͽ���5��Ϣ������ǡ���ǿ��'�Ľ�Ϣ������ͨ������ϯ����ѧ����ƽ˵��

�����Գ���������ǿ����ͼ

�������Գƽ�Ϣ���ڴ̼�Ͷ�������ͬʱ��������������桢������ͨ��Ԥ��

������7��1�չ�����6�·�����ҵ�Уͣɣ��ɹ�����ָ����Ϊ50.2%�����ھ����������������ٽ��50%֮��һ��㣬��7�������µͣ�Ԥ�Ƽ��������Ķ�����GDP���١���8'�Ŀ����Խϴ���Щ�������������н�һ�����еķ��գ���������������ڸ�����Ҫ��λ�á�������Ϊ�����������ڶ����ȿ����Ѿ����ף��˴ν�Ϣ�����ڷ�ֹ���ù����»����ٽ������Ⱦ������ٻ������Գ����߲�����������ǿ����ͼ������ƽ������

������Ϣ��ֱ��ЧӦ���ڣ�ͨ���ƶ����д����������У���������ҵ���ʳɱ������ı����δ�����������Ԥ�ڣ��Ӷ���������ҵ����Ͷ�����Ѿ��������ȶ��ں������䡣

������һ���棬������Ƶ��ȶ�Ϊ��Ϣ����˺��֮�ǡ�������Ԥ��6�·ݵ�CPI�Ƿ������䵽2.4%�������ȵ�ijЩ�·������ᡮ��2'������ƽ˵��

����ֵ�ù�ע���ǣ��˴����в�ȡ���ǡ����Գƽ�Ϣ����һ���ڴ��ʹ�������ʷֱ��µ�0.25��0.31���ٷֵ㡣

�������������ʶཱུһ�㣬��������ҵ����Ͷ���������в���ӯ�����ö�'��ʵ�徭�á�����������ٽ�һ�㣬����˫�ء���Ч'��һ���棬��������µ�0.25���ٷֵ��һ���ڴ������Ϊ3%��Ԥ�ƽ���CPI�Ƿ�Ҳ��3%���ң�����������ά�������ʣ���������˵����棻��һ���棬�����������µ�̫�������γɡ�������'���Ϳ���ʹ�����ʽ�״�������ϵӿ���������������ѹ��������CPI�ӽ����ļ�����ܿ��ܷ������ϣ����²�������ͨ������˴ӹ���ͨ��Ԥ�ڵĽǶȿ��ǣ��������Ҳ�����µ�̫�ࡣ����ƽ˵��

���������г�����һ���ƽ�

������������������������ǿ����ϢЧ����������������������ֽ���̬��

������6��8�ս�Ϣ���Ƶ��ǣ��˴ν�ϢҲ�����������г����ġ���������������������7��6�����ڻ����������ʸ��������������Ϊ�����ʵ�0.7����ר����Ϊ������������г����ĸ��һ����ǰ�ƽ���ͬʱҲ����ǿ��ҵ�Ĵ�����������������������µ��������������ʹ�������ʽ�һ���¸����Ӷ�ǿ����Ϣ��Ч����

��������6��8�ս�Ϣ��ͬ���ǣ���β�δ����������ʸ����������ޡ���������Ϊ���ϴν�������ʸ��������������Ϊ�����ʵ�1.1�������������������dz����ң�����������ж�����������ϸ�������û�д��������г����ĸ������������IJ��컯���ۡ�������Ŀǰ����¶Դ�������г�����������ƽ�������ƽ��ʾ��

�����Ƿ������Ϣȡ���ھ����������

�����˴ν�Ϣ����ҵ���е�Ӱ��С���ϴΣ����ڲ���Ϣ�Ŀ����Ի����

���������µ��������ʶ�һ�㣬�����µ��������ʸ����������ޣ�������ҵ���д����ϴ�ѹ������ƽ��������Ȼ�������ʸ�������������Ϊ�����ʵ�0.7��������ʵ�ʲ����в����ܶ�������ҵ�Ĵ������ʶ��¸����ף���ʵ�����ж���С��ҵ������ִ���ϸ����ʣ��ڻ����ʵĻ������ϸ�10%��30%���ȣ����ϴ˴β�δ���ϴ������ϵ�������ʸ�����������ޣ������ν�Ϣ�����е�Ӱ�콫С���ϴΡ�����̬���㣬�˴ν�Ϣ����������Ϣ��10�����㣬���ϴ�������20������㡣��

����δ������������Ϣ��ר��̹�ԣ���ȡ���ھ���������������д��۲졣���7��8�·ݾ������Ȼ�������Ϣ�Ŀ����Ծͻ���٣�������ü������У����п��ܼ�����Ϣ�����Ҹ�����Ϊ���������й���������������������������һ���ڴ�����ʽӽ�ȫ��CPI�Ƿ���û�д���µ��Ŀռ䣬��������Ҳ���Դ���µ���������ڲ���Ϣ�Ŀ����Ի���������ƽ�жϡ�

������Ϣ���¥�е���

�������Ͽ���ʹ¥�м��ٻ�ů�����ɽ��������ܻص�2009��ĸߵ�

�������н�Ϣ��֪ͨ��ǿ��Ҫ�����ϸ�ִ�в�ĸ���ס���Ŵ����ߣ���������Ͷ��Ͷ���Թ�����������Ϣ�Ѽ����¥�е��ء����̶�һ�������������ν�Ϣ���Է��ز��г��������ɽ��γɾ�������������Ϣ���������������Ͽ���ʹ���յ�¥�м��ٻ�ů��

����������ߵĸ�������һ�����ᡣ�˴ν�Ϣ���շ���100��Ԫ��20��ȶϢ������ڻ������£��¹����ٴμ���148Ԫ������Ŀǰ��������ʵ�е������������������Żݵ�������㣬�¹�����120Ԫ�����ν�Ϣ�ϼƣ��¹��ۼƿɼ��ٽ�300Ԫ����Ϣ�������������Ч��Խ��Խ���ԡ�

�������Է��ز����صĴ�ֶ��ԣ���Ϣ��ʹ���ؽ�һ�����ֳ�Ч���Ѷ�Խ��Խ��

�����Ŵ���ȼ�����ˮƽһֱ����Ϊ�Ƿ��ز��г��ķ���ꡣ���ܷ��������ʸ���������Ȼ�ǻ����ʵ�0.7������Ŀǰ�������д����Ȳ������㣬���ֵ��ڰ������������۵Ŀ�������ʱ���������ܻ���Ϊ��������С�������ۿۣ����ǽ�Ϣ�Թ����ߵ�����Ӱ�콫�dz�������ԭ�ز��г��о����ܼ��Ŵ�ΰ��Ϊ����Ϣ���һ���ı��г�Ԥ�ڡ�������Ϣ��ʹ��������Ĺ��������еĻ����Լ�����ߡ�

����ҵ����ʿ��Ϊ���Ŵ����������ʹ¥�е��ʽ������Ժ�ת���ɽ����ĸ��նԼ۸��֧������Ҳ�����֡�

������Ŀǰ�г���Ȼ�ɶ�������������Ȼ������������Ͷ��Ͷ����������˳ɽ��������ܻص�2009��ĸߵ㡣���Ŵ�ΰ��ʾ���ڽ�Ϣ�Ĵ̼��£���Ȼ�г����۶���ͬ�ǣ������Ȼ��ǻ�Ƚ����ޡ�

�����ܷ���������Դ治ȷ����

�����������߷����źŽ�Ϊ��ȷ�������Ѿ���һ��������

��������A���г����ԣ����ϴν�Ϣʱ��Ϊ���Ƶ��ǣ��˴ν�Ϣ�����г����ڽ�Ϊ�ؼ��ĵ�λ�ϡ�

����7��5�գ���֤��ָ���ֽ�Ϊ���Եĵ�������͵�2192.65��������ڽ�5�����������λ�ã�����ͻ����ζ��Ũ����Ϣ�ܷ���ȡ����У��г��Դ���Ϊ��ע�����������ϴν�Ϣʱ��ȣ�Ͷ���ߵķ�Ӧ�ѽ�Ϊ�侲��������Ϊ���ϴν�Ϣ����֤��ָ�ѵ�ȥ��100�㣬���ϴ˴Ρ����Գƽ�Ϣ�������йɶ���ƫ���ա���ˣ���Ϣ�ܲ���������У���Ȼ���ڲ�ȷ���ԡ�

����ֵ��ע����ǣ������еǹ�˾���չ��������ݣ������ʱ��˻����ڳ����춯��֤ȯ��˾�������籣����QFII��֤ȯ��˾��Ӫ������ר�����Ʋ�Ʒ�ͱ�����Ͷ���ߵȽ��ڻ���Ͷ���ߵĿ������������������ӡ��г���ʿ��������ʱ�����������ν�Ϣ���������߷����ź��ѽ�Ϊ��ȷ����֮�����г��������ȱ��ۣ�ʹ�ù����Ѿ���һ����������

�й��������̨ �й��������̨ ��Ȩ����

Υ���Ͳ�����Ϣ�ٱ� ��ICP֤060535�� �����ġ�2014��0383-083��

���ϴ���������Ŀ����֤�� 0102004 �³���֤��������098�� �й�������������Ŀ�������ɹ�Լ