| ������|�й��������̨|��վ��ͼ |

| �ͷ���Ϊ��ҳ |

�й��������̨ > ����̨ > �й�ͼ�� >

����ʱ��:2012��10��08�� 07:41 | ���븴����̳ | ��Դ���й�֤ȯ�� | �ֻ�����Ƶ

��̸ | ֱ�� | �㳡 | ����ǽ | ���а�

• ���Ӵ��������ʶ�� • ���ؼ�ʮ����ȫ����

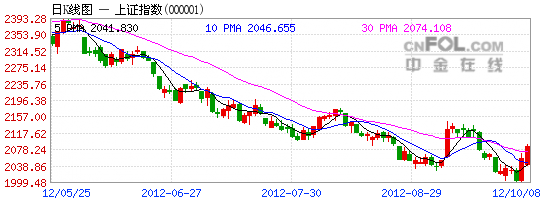

������ָ֤����2009��8�¿�ʼ�µ��������Ѿ�����;���������������ࡣ������������������2009�굽2011��䣬��֤��ָ��10�¶������ǣ��������ظ�����ͬ�����ļ��������ʽ�����Կ���Ϊ�г������ṩ�˻�������ҵ����������Ʒ��10�µ��г���������ǿ��������Ʒ�֣����ġ��������ز�����ҵ����������10�¿����Ǵ˼�ԭ�ӽ��������������ú����й�˾ҵ�������ػظ���������������Ԥ�ڽ�Ϊ��������5�������������µ�Ҳ��Ϊ����������������

������ָ����������֡���ʮ�¡�

����������ָ֤����2009��8������������������ͨ������������һ���ڵĵ��±���������2�º�10��ָ��������ѣ�����3���պ죬�����·ݾ������е����ɺϵ��ǣ�2�º�10�¶��dz���֮����ڵ��·ݣ�2���Ǵ��ڣ�10���ǹ��죬������Ƕȿ���ָ�������ƺ�Ҳ���ڡ�����ЧӦ����

����������ָ꣬����10�����Ǹ��и��Ĵ������ء�2009��10��ָ��������ţ��ĩ�ڵĶ���ȷ�ϽΣ���һ�δ����Ȩ�ع��Ѿ����ٴ��¸ߣ����г��������˲�ҵ�ɵ�Ԥ��ʮ���ֹۣ�ָ����Ҫ����С�̹�������2010��10�³����ڼ䣬��������̨QE2�����ʴ�����Ʒ�г������г��ֳ������ǣ��������Ҳ��˻��ᷢ���������Ϲ���2011��10�£��г��ܵ���������Ĵ��й�Ʊ����Ϣ�����ڳ������еĴ��������γ��˽η�����

����������ʱ����ĵ������⣬�ʽ���Ľ��Կ���Ϊ10�������ṩ�������Ի������ܾ�ȫ������10�·ݵ��ʽ��沢��������ɣ�����Ϊĩ�����£����������ĩ�ʽ�����ŵ��ż���10�µ��ʽ���ͨ��������Կ�ԣ�ĸ�֡���һ���������г����ǵ��������ڣ��г��д���ҵ�����۵��ʽ���������ĩ�������ɼ���ȡ�ýϺõ�����ҵ���������ǵ�12�·��ʽ������10�¿����Ƿ����������û��ᡣ

��������ǿ�������Ĺ��ɻ������Ч

��������ҵͳ����ʾ���ڹ�ȥ�����10�·ݣ�ƽ���Ƿ���ǰ��һ����ҵ�������ɾ���ɫ�����������豸�����õ����ȣ���������Ϊƣ������ҵΪʳƷ���ϡ���ҵó�ס��������κ�ҽҩ���

����2009�굽2011���10�·ݣ�����ɾ���ֱ�����15.63%��32.89%��0.50%����ֵΪ16.34%����ɫ����ƽ������13.47%�������豸ƽ������11.60%�������õ���ƽ���Ƿ�Ҳ�ﵽ10.79%�����֮�£�ʳƷ���ϡ���ҵó�ס��������κ�ҽҩ�����ƽ���Ƿ��ֱ�Ϊ3.60%��4.11%��5.10%��5.69%��

�������Կ�����������10�������У���������ҵ�ı�������ǿ����������ҵ��

����������ʿָ����10������ǿ����������ԭ������ж���һ��10���Ǻܶ���������ҵ�������������������ġ��ز��ȣ��������г����������У��ʽ�������������ߵ��Ե��������Ʊ�����ñ�����

����A�ɻ���д����ʮ�¡�����

�����ӽ���������������ʮ��������������������ǰ���ᵽ���ʽ����������Ը�⣬����һЩ��Ϊ���������ء�

�������ȣ��ӳ��������г��ľ��ú����й�˾ҵ�����ٷŻ�����������10�¼�����������������������ٷ��棬�������Է�ת�������ڵ�һЩ�����и��Ƽ�����9������ҵPMI������4�����µ�֮�����ֻ��������й�˾ҵ�����棬Ŀǰ���������ȱ��������¶����1�����µ�ʱ�䣬ʱ��������Ͷ������ʱ����ȴ����

������Σ��ӹ�����������������ھ���ƣ��������£���������Ԥ��ƫ���ֹۣ�����Ͷ�����Ѿ���������һ�ִ��ģ�̼��Ļ��룬��С�ͺ;ֲ��̼����ߵij�̨��Ȼ�п��ܡ����ⷽ�棬ŷ���������ڹ�ȥ1�������Ⱥ��̨����һ�ֻ����������ɣ���ǿ�˹��ʽ����г��ķ���ƫ�ã����ͬʱ������ǰ�����������죬��Ȼ������ȫŤת��Ǯ�����й��ľ��棬�������ܹ��ӻ���һ̬�ơ�

�����ٴΣ����г����濴��������д�5�¿�ʼ�����µ�����ָ֤��һ�ȵ���2000���أ����Գ������߱���ֵ���Ŀռ䡣

������ӳ����ڼ����Χ���б��ֿ���ŷ���г����ܾ����ֳ������ǣ���ʱ100������CAC40�������˸�DAXָ�������Ƿ�����2%���ϣ�����˹��ҵָ��Ҳ�������¸ߣ���Ϊ���ڹ��г��ٺ�ı����ṩ�����õĻ�����

����������Ҳ���г���ʿָ��������10�³��ַ�������߶Ⱥͳ�����Ҳ�����ٿ��飬��Ϊ��Ҫ�����ļ����Ǵ�С�����۹ɽ���ĸ߷��ڣ��г�������Խ�ߣ���С�����ֵ���Ը��Խǿ���⽫���г��γɾ�ѹ����(�й�֤ȯ��)

�й��������̨ �й��������̨ ��Ȩ����

Υ���Ͳ�����Ϣ�ٱ� ��ICP֤060535�� �����ġ�2014��0383-083��

���ϴ���������Ŀ����֤�� 0102004 �³���֤��������098�� �й�������������Ŀ�������ɹ�Լ