| ������|�й��������̨|��վ��ͼ |

| �ͷ���Ϊ��ҳ |

�й��������̨ > ����̨ > �й�ͼ�� >

����ʱ��:2012��06��13�� 02:25 | ���븴����̳ | ��Դ���й�֤ȯ�� | �ֻ�����Ƶ

��̸ | ֱ�� | �㳡 | ����ǽ | ���а�

• ���Ӵ��������ʶ�� • ���ؼ�ʮ����ȫ����

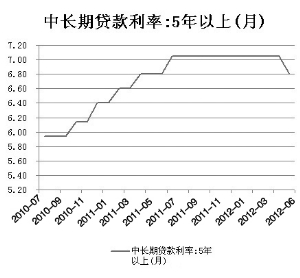

2007�������������ϴ������ʱ仯��� ������Դ��Wind �Ʊ����ų���CFPͼƬ

������������ �ų���

����8.5�۽�Ϊ����

����Ŀǰ���ڱ����������й����С�ũҵ���С��������С��������С��������С��������к��ʴ����е�������������Ϳɴ�8.5�ۡ���������ǰ����ũҵ���С��й����С��������еȸ��������ܸ�����һ����ˮƽ��

��������������ʿ��ʾ��ֻ�����ʿͻ��Լ���������¥�̵������������õ������ۿۡ�����������ʿ���ʾ������Ŀǰ������������������ִ�У������ش��ڲ��컯���ߵĵ����ռ䡣���磬��֧�п��Ը��ݿͻ��ĸ������ʡ������еĹ��׳̶������������Żݣ���ֻ�м�����Ŀͻ����õ�8.5�ۡ�

���������ڸ������ڵȴ����и������еĽ�Ϣ���߶Է����Ż������������������Ұ��Ҽҷ��ز��н���ʿ��ʾ��δ���������ʴ��ںܴ�����������������������ʸ����������������������ʵ�0.8��֮���������ϣ�����ס��������������Ϊ���ʵ��ʲ�������Ӧ�����Ƚ������Ż������µ���8�ۡ�

����ij�����������ڲ���ʿ¶�����п����ڱ��ܵ��������������Żݣ�����ܵ�8�ۡ����й�֤ȯ�����߲ɷõ���������������������ʿ�������ʾ������������8.5���Ż����ʲ��䣬�ڹ۲��г��ķ�Ӧ��������������

�������г�������8�����ʳ����ڴ���ʱ�����������Ϣ����һ����������ڻ����ڲ��·����ļ����ļ��У������ڽ��������ʸ������������ɻ����ʵ�0.9������Ϊ0.8����ͬʱ�����������ס���������ʸ������������ǻ����ʵ�0.7��������Ҫ���ڻ����ڼ������ô�������ʼ�ⱨ��������ͬʱ��������������ļ���ƶȣ�ȫ������Ͻ�ڽ��ڻ�����������ִ�������

���������ڷ������ʵ��ߣ���ܲ�һֱ�н������ߣ���Ŀǰ���µ����߱������7�ۡ���һλ���д�����ʿ�Դ˱�ʾ��

����2008��ף������������������ʵ����������ʵ�7�ۣ����Ǵ˺�Ϊ�����Ʒ��ز��г���Ͷ����Χ��������̨��һϵ�з��ز��������ߡ�2010��ף���ܲ�������ͷ֪ͨ�������а�������������������8.5�ۣ���Ҫ����������ϸ�ִ�С����ԣ�����������7������֮ǰ�����������������������ޱ���¸�15%��

����������ʿ��ʾ�������ļ�����7�����ʣ�˵����ԭ��8.5�۵��������γ�ͻ�ơ�����С���п�����������������������ҵ����ʿ��ʾ��δ���������й�ע��С���еķ������ʵ�������

����7����������

����ҵ����ʿ��ʾ������δ�������г������ļӾ磬���ų�������7�����������г��Ŀ��ܡ������з��Դ����Եִ�����λ������ʿ��ʾ���������8.5�۷����Ż�����ִ�У���������Ǯ����8�ۣ���������Ǯ��������7�ۣ����з���ҵ���Ҫ������

�����������е�����Ĵ�������ʲ��㣬���������д������������5.61%��������8�ۼ�����������Ż�������5.44%��5�������ϣ�����������Ѿ����ֵ��ҡ������7�ۣ���������ʵ���4.76%��5�������ϣ���

����������з������ʴ�7�۲�Ǯ��˵��������ҵ����ʿ��ʾ������һ��α���⡣���е��ʽ���Դ���������ijɱ��������йأ�һ���ۺϸ�Ϣ�ʽ���1.5%��2%֮�䡣�����������ھ߱��������ƺͻ��ڴ��ռ�Ƚϸߵ����ƣ���ȡ�ʽ�ijɱ����͡�����4.76����7�۷����Ż�������ȣ��Դ���3�����ҵ��������룬���Լ�ʹ�������е�������Ӫ�ɱ������������������7�ۣ������Ծ��е�����

����ҵ����ʿ��ʾ���������л���ʽ�ijɱ���ͬ���ܹ����ܵĴ������ʴ��۷��ȴ��ڲ��졣�������г����ص��ǣ����һ�������ϵ��������ʣ��������в�����磬��ֻҪ��һ�������µ����ܿ����������б��ȸ��罵�ۡ�

������Ȼ7�������Żݿ��ܻ�ʹ����������������ܵ���ʧ�������ŷ��ز��г�������ů���ɽ�����Ч�Ŵ����������ӣ�����������ø������档

��������Ͷ�����������Ӵ�

����������ǰ����������������ʸ������������ޣ�������2004�����������г����ĸ����Ҫ�ƽ����ӽ���ܲ����ʿ��ʾ�����ƽ������г����ĽǶȳ��������й��������ڻ����ڻ����ʺ�������ͨ��Ʒסլ�����Ż����ʵ�����֮�䣬���ݸ��Ե��ʽ�ɱ��ͷ��տ��������Ȩ�ⶨ�ۡ�

�������г���ʿ��ʾ�����������������ʸ�����������������в���õ���ʵ������Ч���Ṻ���ߵ��ʽ�ɱ��������ڴ̼����ز��г��ɽ������ºͷŴ���������7�����ʣ������ױ����Ϊ�ڵ�ǰ���û����£��Է��ز��Ŵ���������������

����������Ϊ���������г����ṩ����Ҫ���ڡ�2004������Ҫ����ҵ���д�������������������ڻ����ʻ������¸�10��������2009���Ƴ��ķ���7���Ż�����ʵ�����Ѿ����ɶԴ��������¸�10����ͻ�ơ�������ʿ��ʾ��

�������г���ʿ����ʾ����ܻ���ϣ��ͨ���Ӵ����ʵĸ������䣬������������ʶ���Ȩ�������У�����ҵ���и����ʽ�ɱ��Լ��г��ľ�������������������Ե�����ˮƽ�����ڷ���ΥԼ���ʵͶ������ʸߣ�����ĵͷ���ʹ�÷�����������ȶ�����������ͷ�����ƥ��ԭ�������Ŵ��ʲ���ȣ����������¸����ڸ���Ŀռ䡣������ѡ������Ϊ���������г�����ͻ�ƿ���Ȼ�ٺ��ʲ�����

�������⣬�������ǰ�������ʱ�����¹�ҲΪ�Ӵ�Ͷ�����ȴ�������Ϣ������������ƶ��ġ���ҵ�����ʱ������취�����취ȡ��������������л��������Ͷ����ķ���Ȩ�أ���ȷ������ס����Ѻ�������Ȩ��ͳһΪ50����

����ȥ������ṫ��������������н���������ķ���Ȩ���趨Ϊ45��������Ϊ60����������ʿ��ʾ�����������Ͷ����ķ���Ȩ���ǻ������Ʒ��ز��ĵ��������ƶ��ģ����dz���������û�����ֵı�Ҫ���������Ͷ�������Ȩ��ͳһ��Ҳ���������и��ж������Ŷ����Ŵ���

������������������Ϣ�����������ʸ�������������Ϊ�����ʵ�0.8�����г��߶ȹ�ע�������Ż����ʻ����֮�������й�֤ȯ�������˽,������ǰ�Լ�����ʽ�����������ס���������ʸ������������Ϊ�����ʵ�0.7����������ʿ��ʾ����2010���ܻ�����ͷ֪ͨ���������������������0.85��֮��ʱ��һ��룬�������귿�������Ż�����Ϊ7�ۣ�˵��ԭ�е�8.5�ۡ����ߡ��ѿ�ͻ�ơ�

�����й�֤ȯ�����ߴӶ�������˽����������������������ʿ��ڻ����ʵĻ����ϴ�8.5�ۣ��Ҵ�������������������ǰ�������ӡ�ҵ����ʿ¶��������������о��������������Żݷ��ȣ�δ��7���Ż������������ַ����г���

�й��������̨ �й��������̨ ��Ȩ����

Υ���Ͳ�����Ϣ�ٱ� ��ICP֤060535�� �����ġ�2014��0383-083��

���ϴ���������Ŀ����֤�� 0102004 �³���֤��������098�� �й�������������Ŀ�������ɹ�Լ