| ������|�й��������̨|��վ��ͼ |

| �ͷ���Ϊ��ҳ |

�й��������̨ > ����̨ > �������� >

��̸ | ֱ�� | �㳡 | ����ǽ | ���а�

• ���Ӵ��������ʶ�� • ���ؼ�ʮ����ȫ����

����3��~4��������ҵ��������¶�ڣ��������ؼ��У������ٴ�ǿ���������й��걨�����ı��֣�����������4���棺

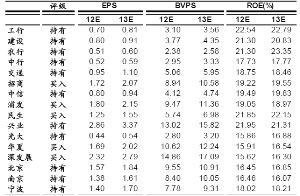

����(1)��ֵ���˨D�D�Ӿ�̬��ֵ����2011����ӯ��ֻ��7��������Ԥ��2012����ҵ��������19%��2012��Ķ�̬��ӯ�ʹ�ֵ�½���6�����ѿ�������̯������������Ի���300����ӯ�ʹ�ֵҲֻ��0.64�������Ǿ��Թ�ֵ������Թ�ֵ��������ʷ�ײ�������

����(2)�����걨��һ����ҵ���߱�ȷ���ԱȽ����ƣ����г���ǰ�������е��걨�ͼ���Ԥ���Dz���ֵģ�Ԥ��һ�������кͷǽ�����ҵ�������ٲ���������

����(3)һ���������Ը���Ԥ�ڽ�һ��ǿ����һ�����Ŵ��ͻ����г�Ͷ����ȫ��ռ�ȶ��ϸߣ�����ʱ�䴰���Ѿ���

����(4)��ʷ���걨�����ڼ������������Ϊȷ������11����2��~4���������Ǹ��ʽϴ�73%����ƽ���Ƿ�Ϊ8%������������3���������ǵĸ��ʺ��Ƿ������

������������������Ԥ����������2011�꾻����ͬ������30%������ͬҵ�����������ծ�����ǣ�ҵ��Ҫ�����г�Ԥ�ڡ�

����Ϣ���������Ҫ�����ڷ��Ŵ�ҵ���ѹ���ҵ���챨�������������������뻷�����ӽϿ������ҵ���У�����26%�����Ͼ����У�����18%���ֱ���ͬҵ��ծȯҵ��ռ�Ƚϸߣ����������������˻�������Ԥ�ڣ�˵��ȥ���ļ��ȴ����ϸ������������Ȼ���һ�¡�

�������Ǹ�����һ����Ԥ�⣬Ԥ��һ��������ҵ������ͬ������25%���ҡ�Ԥ��һ����������50%���ҵ�����������ҵ������ȫ����������ʵ��30%�����������а�������3�����裺

�����״Σ�Ԥ�ƾ���Ϣ����ͬ������25%����������6%�����й�ģ��Ϣ��ֱ���4%��2%�Ļ������١�һ����Ϣ������������У����Ҵ�������ض��ۣ���Ϣ��ȹ���3�����㣻���һ�����Ϊ���ɣ�ͬҵҵ�������ȥ��ĩ�������ơ��ۺϿ��ǰ���ռ�Ⱥ�ͬҵ�ʲ�ռ�Ƚϸߣ�һ���Ƚ�Ϊ����������к���ҵ��

������Σ�Ӫҵ����ͬ������20%������Ӫҵ�ɱ��߱�ճ�ԣ������������ȥ���ϰ���ļ�Ϣ��������ڳɱ��������Ǽ���һ���ȷ������ٺ�ȥ��ͬ�ڱ���һ�£��ɱ�����Ƚ�ȥ��ͬ���½�0.5���ٷֵ㡣

�����ٴΣ��Ŵ��ɱ������ȶ�������ģ�ͼ���һ�����Ŵ��ɱ�0.48%����ȥ��ͬ�ڻ���һ�£����ɻ��ڣ�1�������»��̶Ⱥ���Ԥ�ڡ�ȥ���ļ��Ȼ��Ҳ��������ɶ�����Ч������������֮���ա������Ӻ����°��꣬һ�����ڼ����д��������������Ѹ�ٶļ���2������ƽ̨���δ���ֳ���Σ����Ŀǰ��������ƽ̨�����̬�ȷ�����ת�䣬�ӽ�ֹչ�ںͽ��»���ת�����������ڣ����������Է��ջ��⡣

��������3��~4�������걨ҵ��������¶������Ԥ�����ж���2012��ҵ������̬����Ȼ��Ϊ�ֹۣ���Ȼ���ٻ��½�������Ԥ�ڵ��У����ڼ��Լ����̬�ȣ�����Ԥ�����б�ʾ����Ƚ�ȥ���ʵ������ɣ����ڴ�A�ɶ����г������ʣ�����̬�Ȼ�ϱ��أ������г��ھ�Ӫ�������ƶ�DZ�ڱ���ȽϽ������Խ���ʽ���ƽ�Ϊԭ�Զ���ӯ����������ѹ���������Ƽ���ʱά�������Ƽ���ϣ��������С���ҵ���С��������С��������С� �����ߵ�λ������֤ȯ��

����(��Դ:֤ȯʱ��)

�й��������̨ �й��������̨ ��Ȩ����

Υ���Ͳ�����Ϣ�ٱ� ��ICP֤060535�� �����ġ�2014��0383-083��

���ϴ���������Ŀ����֤�� 0102004 �³���֤��������098�� �й�������������Ŀ�������ɹ�Լ