| ������|�й��������̨|��վ��ͼ |

| �ͷ���Ϊ��ҳ |

�й��������̨ > ����̨ > �������� >

��̸ | ֱ�� | �㳡 | ����ǽ | ���а�

• ���Ӵ��������ʶ�� • ���ؼ�ʮ����ȫ����

����PTA

�������ܹ�����PX��PTA�۸�仯��

�������ܣ�PTA�۸���������µ������������ޡ�������Ƽ�����������Ʒ�ձ��µ���PTA�ֻ��г����ֻֿ���������������Ũ�أ�����ó���̿�ʼ���ֹ������г���Ͷ�嵭���ɽ�ϡ�١�Ŀǰ���г��ֻ���Դ�ϼ��У������µ��Ͽ죬ó���ֻ̳�ϧ�ۣ�����������������貹�����ɽ��۸�ʼ����7300�D7350Ԫ/�֣��������ޡ���Ȼ����������������Ϣ�������忪���ڻ�������ֻ���ͶҲʮ���嵭��PTA�۸����Ľ�һ��������7150�D7200Ԫ/�֣��г��Ժ�������ȱ�����ġ�

�����������

��������PX������С�����������ܳ���1235��Ԫ/�ַ�������ĩ��1258��Ԫ/�֣��Ƿ�23��Ԫ/�֡�����PTA���ִ�����ܵ���Ϊ32��Ԫ/�֣�����PTA����������58.86��Ԫ/�����ҡ�����PTA�����µ����ܵ���190Ԫ/�֡�����PTA����Ҳ�����½������ܳ�����Ϊ115Ԫ/�֣������Ѿ�����191Ԫ/�����ҡ�

�������ɶ�̬

������������60���PTAװ����6��8����������������װ�ü���״��δ���������忴����ǰPTA��ҵ��������Ϊ86%������������3%�������������棬�������ܸ�����������������������忪������С���½���83%��

��������չ��

�������ϵͳ�����Խ�ʩѹ��Ʒ�г���ԭ�ͼ����µ���PX�����´죬���ε�˿�������ԣ�PTA�г���������Ũ�ء�Ԥ�ڱ���PTA������������

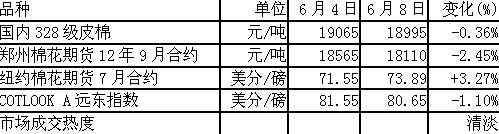

������

���ܹ��������۸�仯���

�����������ֻ��г�ά�����ƣ���Ȼ���ܺ�����ڻ��������������������ȣ���������ɽ�������ȻС�����ƣ�����ɹ���Ըδ�����Ը��ƣ�Ŀǰ�����Ӷࡣ

���������۶Ա�

�������ܣ������ۼ���С���ߵͣ�����Թ����ɹ���Ը��ǿ����֮ɽ�����ӱ������ϵȵط����������������������ũæ�ż�ͣ���϶࣬���������ɽ���Ȼû����ɫ����֧�ż۸������ܳ��������ֻ��۸�һ·�ߵͣ����������۲�һ��ͻ��5000Ԫ/�֣�������������ǿ�Ʒ�����������ת��

�����������۸�����Ҳ��������̽�������̣��ܳ���ǰһ��������ͣ�����ٽ������̷ϴ�����µ�CIF���۱��ۣ���֮���������������������ϵ�����7��8��װ�˰�����M 1-1/8Ϊ������ǰCIF����һ����84����/�����ҡ����ܻ����۸��������ɽ�������3200Ԫ/�����ҡ�

������ӡ�۶Ա�

�������ܳ�ӡ��s-6�۴����ˮ��������Ҽ۸�һ�ȵ�10000Ԫ/�ִ�أ���ĩ���������ڻ�������ӡ�������з�����Ŀǰ����ڼ۲�Ϊ8805Ԫ/�֡�Ŀǰ6��7��װ�˵�ӡ��s-6 1-1/8 CIF����һ����83����/�����ң��ۻ�˰��ؼ۸�14300Ԫ/�֡�

����������ɴ�г�

�������ܣ�������ɴ�۸����С���ߵͣ��µ����м��١�������״���£��������Ӵ�һЩС�����ͣ�������ӡ���ǰ����ɴ�۸��ۼƵ���С��ԭ���������������в������գ�����������δ�и��ƣ����������ֹۡ�

���������

����Ԥ���ֻ��г�������Ȼ�����������ȣ����������Ѹġ�֣���ڻ�����������µ����ʲ�����ά�ֿ����������ߵ�λ�������ڻ���

�й��������̨ �й��������̨ ��Ȩ����

Υ���Ͳ�����Ϣ�ٱ��绰:010-88047123 ��ICP֤060535�� �����ġ�2014��0383-083��

���ϴ���������Ŀ����֤�� 0102004 �³���֤��������098�� �й�������������Ŀ�������ɹ�Լ