新任中国证监会主席郭树清上任首度公开亮相,在走上阶梯时不小心跌了一跤,这个小意外,却立刻被敏感的市场人士联想成:股市恐怕“还有一小跌”。有趣的是,郭树清跌倒时,在现场的全国社保基金理事长戴相龙立刻前去扶起郭树清。想象力丰富的市场专家,立刻解读成:社保基金会进场救市的。

| 央视网|视频|网站地图 |

| 客服设为首页 |

Issue 164

December 22, 2011

日前,证监会主席郭树清表示,目前全国有2万亿元社保资金结余和2.1万亿住房公积金结余,这笔长期资金可以学习全国社保基金,投资股市获取收益。很多股民将此举看做是社保基金“救市”的信号。实际上,早已自顾不暇的社保基金不过是在“自救”。

张鑫 根据人力资源和社会保障部昨日公布的数据,截止到2010年末,全国各项社会保险基金资产总额已达到24309亿元,且在继续增长中。但由于受制于基金管理政策的约束(根据我国社会保险基金管理的政策法规,社保基金除按规定预留必要的支付费用外,须全部存入银行和购买国债,不得进行其他投资),这笔巨额资金九成以上存在各大银行。

根据《中国人民银行关于对养老保险基金活期存款实行优惠利率的通知》和《国务院关于建立城镇职工基本医疗保险制度的决定》的规定,养老保险基金存入各商业银行的活期存款。由于活期存款的利率偏低,且远小于通胀率,长期处于贬值状态。数据显示,中国五项社保基金从1997年至今,利息损失高达6000亿元,相当于抵消了同期财政对养老保险制度的所有补贴。在2008年单月CPI最高涨幅超过8%的时候,社保基金一个月的损失就在千万元以上。

2011年上海两会期间,俞正声书记表示社保是上海可持续发展中的最头疼的一个大问题,社保基金存在100多亿缺口。

上海并非社保基金缺口孤立,根据人力资源和社会保障部的统计,2010年若剔除1954亿元的财政补贴,企业部门基本养老保险基金当期征缴收入收不抵支的省份(含新疆建设兵团)共有15个,缺口高达679亿元。这意味着中国养老金制度潜在的财务风险已经出现显性化的苗头,甚至到了难以离开财政补贴的程度。

据《经济参考报》报道,2010年我国超过60岁的老年人口1.74亿,大约占总人口的12.8%,预计到“十二五”末将达到15%左右,并且在十几年内将进入到老龄化的高峰,这对养老保险、医疗保险影响尤为巨大。

虽然社会各方面对这一问题早有察觉、早有提醒,但是,并没有引起各级政府和有关方面的高度重视和警觉,没有尽早出台相关的政策和有针对性的措施,以至于当人口老龄化问题真正出现的时候,没有有效的应对手段和办法。也正因为如此,当中央连续六年提高养老金发放标准后,很多地方已经无法承受,社保基金的缺口也在一次又一次地被撕大。

新任中国证监会主席郭树清上任首度公开亮相,在走上阶梯时不小心跌了一跤,这个小意外,却立刻被敏感的市场人士联想成:股市恐怕“还有一小跌”。有趣的是,郭树清跌倒时,在现场的全国社保基金理事长戴相龙立刻前去扶起郭树清。想象力丰富的市场专家,立刻解读成:社保基金会进场救市的。

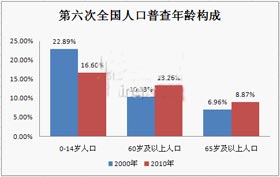

最新的人口普查结果显示,60岁及以上人口占13.26%,65岁及以上人口占8.87%。按国际的通行标准,一个国家或地区60岁以上的人口占总人口比例达到10%,或65岁以上人口占总人口的比重达到7%,即标志其进入老龄化社会。

事实上,早在“牛市”的2005年,时任证监会主席尚福林便公开提过“401K”条款,当时便引起市场的一片热议。6年来,证监会相关人士在公开场合曾不止一次地提及“401K”计划,如今新官上任的郭树清也坚持这项“建议”。

“401K”计划来源于美国1978年《国内税收法》第401条K项的规定。即每一个美国老百姓都有一个养老金计划,个人和其所在企业每月都放一部分资金进去,这些资金交由专业机构进行投资,企业向员工提供3到4种不同的证券组合投资计划,员工可任选一种。员工退休时,可选择一次性领取、分期领取、转为存款等方式。20世纪90年代迅速发展,逐渐取代了传统的社会保障体系,成为美国诸多雇主首选的社会保障计划。

日前,有媒体报道称,针对我国基本养老保险基金,证监会有关部门负责人透露,证监会正在研究我国多层次养老体系当中,养老保险的规则制度体系借鉴“401K条款”的可行性,同时与有关部门沟通,考虑通过选拔专业机构进行管理,帮助养老金获取较好的投资收益。

十七届五中全会通过的“十二五”规划建议中亦明确提出,积极稳妥推进养老基金投资运营。2010年10月28日,全国人大常委会表决通过的《社会保险法》也规定,社会保险基金在保证安全的前提下,按照国务院规定投资运营实现保值增值。《社会保险法》起草人之一彭高建教授在接受媒体采访时曾表示,下一步,国务院有关部门将研究制定社会保险基金的投资运营办法。根据国外的成功经验,不排除这块基金也进入股市等资本市场的可能,只是会设计各种投资所占的比例,分散投资风险,以确保整个基金的保值增值。

据了解,国际上允许社会保险基金多元化投资的国家其资金投向一般为:公司股票,公司债券,政府债券,短期贷款,抵押贷款1,房地产投资。投入股市的只是其中的一部分,而非全部。

以全国社会保障基金为例,根据《全国社会保障基金投资管理暂行办法》,全国社保基金的投资要严格遵守比例限制,股票投资不高于40%。其中,在2010年,对股票投资占30%,而对固定收益产品投资则是主体部分,为45%,其余为对未上市工商企业和股权投资基金投资占20%,对现金等投资占5%。可以看出,社保基金寻求的是资产配置的多元化,并未是为针对股市而投,而且对投资股票的比例有着严格的限制。

养老金如何保值增值已成刻不容缓的社会命题。

作为一种非强制性的养老金计划,401k计划发展迅速,仅用20年的时间就覆盖了约30万家企业,涉及4200万人和62%的家庭,成为缴费确定性计划的主流。

养老金的入市符合成熟资本市场以机构投资者为主导的大趋势,对长期稳定市场,尤其是稳定大型蓝筹股有好处。但管理层的这番言论从建议到真正付之于行动,还需要一定的时间,因此难以改变当前弱市格局。

中国版“401K”之所以难以实现,一个很大的原因就是个人账户“空转”。中国实行统账结合的养老保险模式,单位根据职工工资总额20%缴费,进入统筹基金,用于支付当期养老金,个人根据工资8%缴费进入个人账户,相当于个人的养老储蓄。但是,由于此前我国实行的是企业保险制度,养老保险没有资金积累,为了确保当期养老金发放,不得不动用应当留作积累的个人账户基金。长期以来,个人账户名存实亡,本属于参保人个人的账户资金被用于当期支付,形成迄今规模庞大的1.4万亿空账。

目前的法律还未允许地方社保基金如股市。实现入市,必须要过立法这一关,虽然在《社会保险法》第一稿中曾经包括“个人账户资金可采取市场化运行机制”等内容。但是在正式公布时,这一部分内容被删去,显示中央对待这一问题的审慎态度。

即便有可能更改,也需要全国人大的表决通过。而这远非一朝一夕能够实现的。

.....................................................................................................................

对社保基金进行投资运营,首先要将资金归集起来。目前中国五项社保基金的投资管理层次绝大部分以县市级为主,真正实现省级统筹的只有京沪等四五个省份,2万亿社保五险基金分布在2000多个县市级统筹单位,且不同险种基金的管理核算又是独立的,社保基金在全国事实上被分割成上万个独立管理的基本单位。在缺乏完善的法人治理结构和专业人士的情况下,如此“碎片化”的属地化社保基金管理体制,不可能具备实行市场化投资的基本条件。不可能让2000多个县市去做投资主体。

当前通过提高统筹层次并实行集中投资管理也是有难度,在经济发展不平衡的条件下,如果提高统筹层次,将会出现地方政府的“道德风险”,即那些基金结余多的地区,会千方百计地把“辛苦”征缴来的基金留在自己手中,不愿意上缴。

20多年前开始进入股市的人到现在,成功者寥寥无几,绝大多数都是赔了金钱又赔了时间。

即便有可能更改,也需要全国人大的表决通过。而这远非一朝一夕能够实现。

中央广播电视总台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约